こんにちは、安月給サラリーマン兼副業ハンドメイド作家のきちきち(@kichi2hibiyory)です。

この度、数年かけていた貯蓄型の保険を解約しました。

ここ何ヶ月かお金の勉強をしていく中で、掛け捨ての方が無駄がないという判断をしました。

もちろん、数十万円の損がでました。

それでも、これからの長い人生を考えた結果、必要な損切りだったと思います。

貯蓄型保険をやめた理由

あなたが貯蓄型保険を解約するかの判断材料

私の貯蓄型保険を解約に至った実例

目次

貯蓄型保険やめました

私は子供が産まれるタイミングに合わせて、保険を検討し、貯蓄型保険に加入しました。

内容としては

・ドル建て終身:10000円/月

・変額:10000円/月

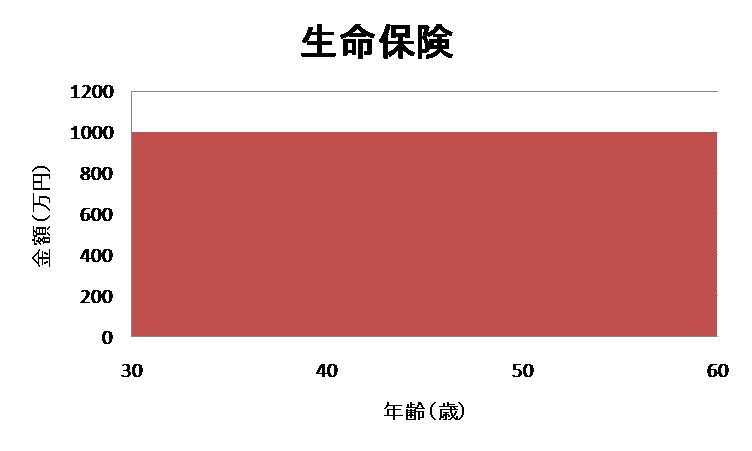

合計月20000円の支払いで、保障1000万円の貯蓄型生命保険保険です。

もちろん貯蓄型なので、いつかは返礼金がもらえるわけです。

「当初言われたのは、同じ金額払うなら帰ってきた方がよくないですか?」

そんな説明だったような気がします。

ただ、実際に支払う額は当然同じではなく……

まぁ、月20000円でも投資の一部だと思っていたので特に不思議には思いませんでした。

ただ、ここ数年、自分で株や投資信託の投資をしていく中で、貯蓄型保険で運用するよりも、自分で投資信託を購入した方が、手数料や利率もいいのではないかと疑問に思い、試算してみることにしました。

生命保険と投資を同時にできるのであれば、掛け捨て保険+自分で投資信託よりお得なのではないか。

勘違い①掛け捨て保険の考え方

掛け捨ての保険は歳を取るとともに、高くなっていきます。

50歳だと掛け捨てでも、毎月6000円以上かかります。

そう考えると高くないかも。と勘違いしていました。

そうです。

掛け捨て保険は確かに50歳から始めれば支払額は高くなりますが、30歳から60歳まで継続でかけておけば、そこまで月々の支払額は増えません。

ライフネット生命で簡易見積もりした感じでは月2000円以下です。

そんな勘違いをしていました。

勘違い②貯蓄型保険の手数料

変額の保険の話では、年利3〜5%の利益を目指すものであるとのことでしたので、利率自体はある程度正常の範囲内だと今でも思ってます。

私がやっているインデックス投資や高配当株投資では3〜5%の利率であればある程度納得できるからです。

この感覚は今でも間違っていないと思っています。

勘違いしていたのは、貯蓄型保険の手数料です。

もちろん、生命保険の効果もあるので多少は高いとだろうと考えていました。

投資信託+掛け捨て保険代金+α

ここの+αがとてつもなく大きかったんです。

上記の例から掛け捨て保険を月2000円と考えると……

投資金額が80万円に達すれば、その80万円を、4%で資産運用するだけで一生保険代が払えるじゃないですか!

80万円×4%=年間32000円

32000円/12か月=約2600円

変な話、手元に80万円あって、それを資産運用していれば、定期保険の保険料は自動払い続けられます。

そこから先は、なんなのかわからなくなってしまいました。

生命保険は何歳まで必要か

生命保険や収入保障保険って何のためにかけるのか。

これは必ず考えたほうがいいと思います。

でないと、無駄にかけることになるからです。

掛ける理由はもちろん、「自分が死んでしまった後に家族が困らないように」ですよね。

私の場合、特に子育ての費用を目的として保険をかけています。

子供の食費や教育費、学費です。

ウチは共働きなので、子供のことがどうにかなれば、奥さん自身はなんとかなると考えています。

そう考えると、期間が決まってきます。

子供が大学を卒業するまで、約22年間。

私にとってそれが保険の必要な期間です。

もちろん、子供が2人になれば2人分かつ、それぞれの大学卒業までの期間です。

私の場合、20年間にするか迷いましたが、25年間にしました。

保険屋さんにはもっと長く掛けては??と言われましたが、目的なくかけてもしょうがないので。

損がでても貯蓄保険を解約するべきか?比較・計算

さて、月2万円の貯蓄保険に加入していましたきちきちですが、リベ大をきっかけに掛け捨て(定期保険)と比較してみることにしました。

もちろん、色々お金の勉強をする中で、貯蓄保険がそこまで良くないというのは読みました。

それでも、掛け金が半分しか帰ってこないのを考えるとどうしても現実を受け止められず、ズルズルと来てしまいました。

これを機に計算してみます!

私の保険の前提

まずは計算の前提についてお伝えしておきます。

今までの保険と想定した生命保険

今までの保険から見ていきます。

変額保険とドル建て保険を月各1万円、年間で12万円分かけていました。

まずは、変額保険について、

変額保険は支払総額360万円に対し、解約返戻金が500万円です。

パッと見140万円増えて、保険としての機能もある。

優秀に見えます。それが罠です。

一つ目の罠は3.5%の運用予定を想定しているので、あくまで予定であるということです。

でも、これは株と同じなので、まあいいです。

問題は二つ目の罠です。

それは同じ条件で自分で投資すれば、820万円になるということです。

そう考えると、35年間生命保険500万円を320万円(820-500)でかけたことになります。

計算してみると月7600円・・・

死亡時500万円の掛捨て生命保険を月7600円でかけていることになってしまうのです。

ライフネット生命だったら、月1500円程度です。

ドル建て保険については、65歳時点での解約返戻金372万円にたいして、支払総額600万円なので約500万円の生命保険を228万円で掛けたことになります。

月に換算すると5500円程度なので、こちらも高いと言わざるおえません。

それに対して、掛捨て(定期)生命保険は年間12000円(月1000円)程度で済みます。

子供が社会人になるまで約20年間の支払総額として約24万円です。

結論としては、数年で損した分を取り戻せる。

いや、取り戻せるというのは語弊がありますね。

損した分は取り戻せないけど、今後貯蓄保険に入り続けるより、今掛け捨てにした方がトータルで安く済む!

掛け捨て保険の方が安いことは、わかりました。

では、つぎはどんな掛け捨てに入るかです。

次の掛け捨て(定期)保険はなに?

結論から言えば、私は

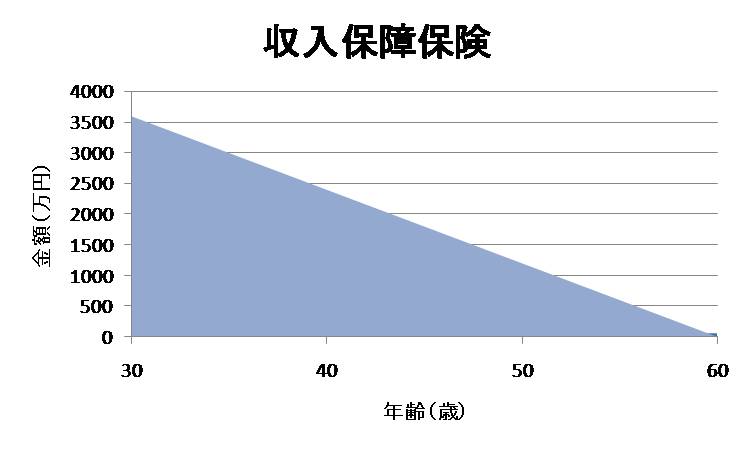

はなさく生命さんの収入保障保険にしました。

月10万円の保障で、月1800円程度です。

生命保険か収入保障保険か

今回私が迷ったのは生命保険にするか収入保障保険にするか。

大きな違いといえば、かけた保険期間……

生命保険:死亡したら必ず決めた額がもらえる

例えば1000万円分生命保険をかけていたら、死亡した時点で1000万円受け取れます。

収入保障保険:死亡したら毎月決めた額もらえる

例えば月10万円の収入保障保険をかけていたら、期間中、毎月10万円貰えます。

残り20年間あれば、2400万円貰える

残り5年間であれば、600万円貰える

要するに保障期間に応じて、貰える額が減っていくということです。

前項でも話しましたが、私はこの保険を子育て費用として残すことを目的としております。

そのため、子供が大きくなればなるほど、必要な金額は減っていくと考えています。

もちろん、最後に大学という大きな壁が待っていますが……

大学入学時に死亡したとしても、保険期間残り7年間毎月10万円と考えれば、840万円程度保険金が支払われるので、なんとかなります。

そんなこともあり、収入保障保険に加入しました。

保険屋さんの考え方

保険屋さんにはもっとかけた方がいいと言われました。

保険屋さんの提案は、単純に現在手取りと同じ程度の金額をかけた方がいいという話でした。

要するに20万円程度かけた方がいいとのことでした。

私が死亡すれば、私の収入がなくなるから、その分を補填する。

確かに収入保障保険はそうゆうものかもしれまさん。

しかし、私は以下の理由からそこまではいらないと判断しました。

- 死亡後は住宅ローンの支払いがなくなる

- 死亡後は私の生活費がなくなる

- 死亡後も私の株が働き続ける

- 妻自身もフルタイムで働いている。

保険屋さんにいく前に、自分のお金や考え方をまとめておいて良かったと思いました。

保険屋さんは、それっぽい感じで話してきます。

それを全て魔に受けていては、お金はいくらあっても貯まりません。

保険屋さんのアドバイスを聞きつつ、自分の考えをとすり合わせて答えを出す。

自分も考えることが重要だと思います。

マネーリテラシーを高めることで、見えてくるものがある

私はこの度、数年かけていた貯蓄型終身保険を解約しました。

契約当初、何も考えなかったわけではありません。

ただ、その時のマネーリテラシーでは、気づけなかった。

それだけの話です・・・

そして、改めて考えて、計算してみると高く、無駄が多かった・・・

それだけの話です・・・

数年かけていた貯蓄型終身保険の解約返戻金は、支払総額に対して、半分程度でした。

数十万円のロス・・・

それでも私は、勉強代だと思って解約しました。

掛け捨て保険にすることで、月々15000円以上安くなりました。

このお金を浪費してしまうのではなく、しっかりと投資して未来に繋げていければと思います。

現在の私のマネーリテラシーでは、これが正しいと思っています。

これからもっと学んでいけばその都度、間違いに気づくことも多くあると思います。

それでもまだまだ長い人生・・・定期的な方向修正をしっかりして楽しい人生に向かって努力していきます。

無料でオリジナルのネットショップが作れる!